CUKAI KEUNTUNGAN HARTA TANAH, CKHT, atau RPGT, merujuk kepada cukai yang dikenakan ke atas keuntungan yang didapati dari penjualan hartanah. Panduan yang lengkap ini menolong anda lebih memahami cara untuk mengiranya serta pengecualian yang boleh memanfaatkan pemilik hartanah.

Seseorang yang ingin membeli atau melabur dalam hartanah patut memiliki pemahaman yang jelas tentang Cukai Keuntungan Harta Tanah (CKHT) atau lebih dikenali sebagai Real Property Gains Tax (RPGT).

Marilah ketahui kandungan, aplikasi, serta kaedah pengiraannya!

Jadi, Apa Itu CKHT/RPGT?

CKHT, atau RPGT, merujuk kepada cukai yang dikenakan ke atas keuntungan yang didapati dari penjualan hartanah oleh Lembaga Hasil Dalam Negeri (LHDN).

Secara ringkasnya, ia merupakan cukai yang dikenakan ke atas keuntungan bersih apabila anda menjual hartanah.

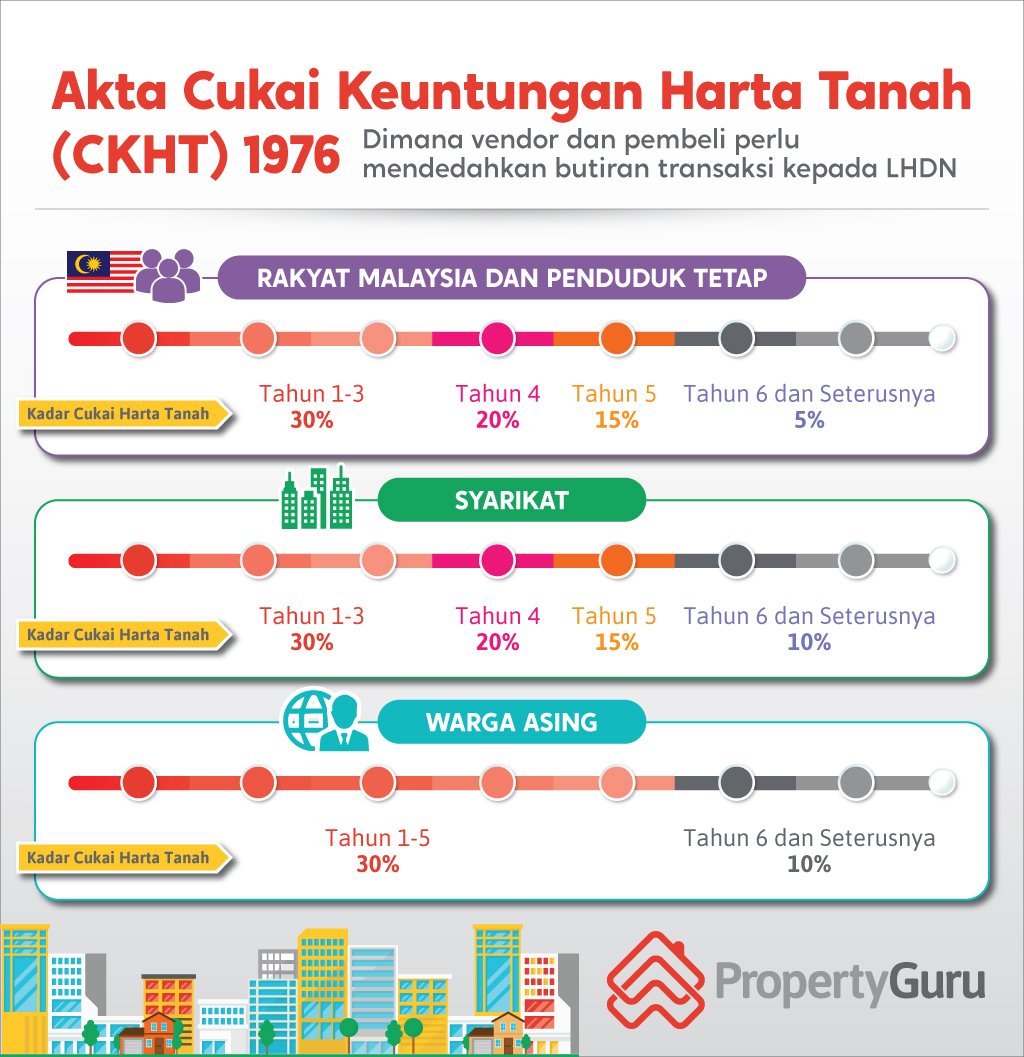

CKHT/RPGT diperkenalkan buat kali pertama pada tahun 1976 di bawah Akta Cukai Keuntungan Harta Tanah 1976.

Ia dihentikan buat sementara waktu antara April 2007 sehingga Disember 2009, sebelum diperkenalkan semula pada tahun 2010.

Dengan pengumuman Bajet 2019, kini warganegara Malaysia akan dikenakan CKHT 5% untuk penjualan hartanah selepas tahun ke-5.

Begitu juga untuk penduduk bukan pemastautin serta syarikat. Kini, mereka akan dikenakan CKHT/RPGT sebanyak 10% apabila melupuskan hartanah selepas lima tahun pertama. Dulu, kadar CKHT adalah hanya 5%.

Perhatian juga perlu diberikan pada kadar yang harus dibayar. Ini bergantung pada entiti yang dikenakan CKHT/RPGT, serta tempoh pemegangan hartanah tersebut.

Tempoh pemegangan adalah dari tarikh Perjanjian Jual Beli, atau Sales and Purchase Agreement (SPA), ditandatangani serta tarikh penjualan.

Bagaimana CKHT/ RPGT Dikira?

Untuk mengetahui jumlah yang harus dibayar untuk cukai ini, adalah penting bahawa anda mengetahui jumlah Keuntungan Terkena Cukai (chargeable gain).

Secara ringkasnya, ia merujuk kepada jumlah yang diperoleh setelah menolak harga penjualan hartanah tersebut dari harga pembelian.

Perlu diingati juga bahawa seseorang individu hanya boleh dikenakan cukai ke atas keuntungan modal bersih yang positif, iaitu jumlah yang diperoleh setelah menolak harga penjualan dari harga pembelian beserta dengan caj-caj pelbagai sepeti yuran guaman, yuran pentadbiran, bayaran iklan dan duti setem.

Keuntungan modal bersih kemudian didarabkan dengan kadar CKHT/ RPGT berkenaan.

Pengecualian CKHT/RPGT

Ada juga berita yang baik di sini kerana pemilik hartanah boleh bermanfaat dari beberapa pengecualian yang ditawarkan di bawah CKHT/ RPGT. Tawaran pengecualian seperti berikut:

1. Pengecualian ke atas keuntungan penjualan satu hartanah kediaman sekali dalam seumur hidup.

2. Pengecualian ke atas penjualan hartanah antara ahli keluarga (di antara ibu-bapa dan anak-anak, suami-isteri, serta datuk-nenek dan cucu-cucu).

3. Pengecualian bersamaan 10% daripada keuntungan terkena cukai, atau RM10,000 (yang mana lebih tinggi) bagi setiap transaksi tidak akan dikenakan cukai.

Bagaimana Menghantar Bayaran CKHT/ RPGT?

- Isi borang Penjualan Harta Tanah (CKHT/ RPGT 1A). Dilampirkan dengan borang ini adalah Perjanjian Jual Beli (SPA) serta dokumen-dokumen yang menyokong potongan yang anda bercadang memohon dari CKHT/ RPGT

- Mereka yang ingin memohon pengecualian CKHT/ RPGT juga perlu mengisi borang Notis Pemberitahuan Maklumat di bawah Seksyen 27 A CKHT 1976 (CKHT 3)

- Pastikan pembeli mengisi borang Sijil Perakuan Penyelesaian (CKHT 4), yang patut dilampirkan dengan sehelai salinan Perjanjian Jual Beli

- Serahkan borang-borang tersebut serta dokumen sokongan yang lain di cawangan LHDN terdekat dalam tempoh 60 hari

- Borang-borang tersebut boleh didapati di mana-mana cawangan LHDN. Ia juga boleh dimuat-turun dari laman web LHDN.